住宅ローン払えない・住宅ローンが払えない管理人です。

固定金利特約型(当初3年)の金利が、変動金利型よりも低く設定されている銀行もあり、ある種の驚きを感じました。当初固定期間が経過したあとの金利優遇幅が大幅に削減されたりし、結果的に不利になるのではないかと心配になりますね。具体的に調べたところ、各銀行により様々ですので、しっかりと調査したうえで、判断されると良いでしょう。

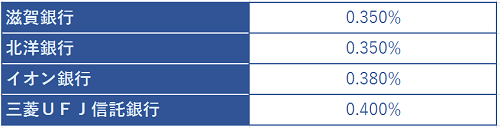

金利特約型(3年) 最優遇金利

滋賀銀行のホームページの情報では、当初固定期間終了後に変動金利にした場合にも、当初からの変動金利と同じ1.9%の金利優遇があり、最初から変動金利にするよりもお得な選択肢かもしれません。

北洋銀行の場合には、固定金利特約3年の店頭金利が、変動金利の店頭金利よりも低く設定されておりました。また、当初3年間の金利を優遇する代わりに、手数料が高く設定してあるようです。

単純に当初の金利だけで比較するのは危険ですね。借入後の返済計画や、手持ちの資金などを考慮した上で、トータルの返済額が少なくなる住宅ローンを選択するためには、住宅ローン専門家の手を借りることも一案です。

固定金利特約型(当初10年)の住宅ローン金利

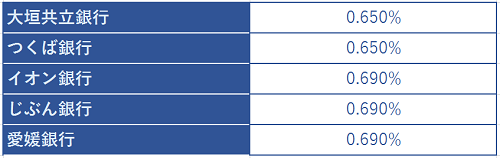

固定金利特約型(当初10年)は、変動金利の次によく利用されている種類の住宅ローンではないでしょうか。固定金利特約型(当初10年)で金利が低い金融機関は、トップは大垣共立銀行とつくば銀行の0.650%です。その次が、イオン銀行、愛媛銀行、じぶん銀行の0.690%となっています。

メガバンクの金利をみてみると、みずほ銀行と三菱UFJ銀行が0.90%で、三井住友銀行が1.20%となり、少しばらつきが出ています。また、変動金利型と同じように、みずほ銀行のネット専用住宅ローンは0.1%の優遇があり、0.80%となります。

金利特約型(10年) 最優遇金利

いずれにしても、上記の金利は最優遇金利ですので注意が必要です。実際に申し込んだときの審査結果によっては、最優遇金利での借入ができないかもしれません。